Beim grenzüberschreitenden Handel ist es wichtig, dass Online-Händler sich mit den Regeln zur umsatzsteuerrechtlichen Behandlungen von Warenlieferungen auseinander setzen. Falsch oder gar nicht abgeführte Steuern können schnell den Tatbestand der Steuerhinterziehung erfüllen.

Deutsche Steuervorschriften

Für deutsche Online-Händler gilt im B2C Geschäft grundsätzlich, dass bei Lieferungen an Verbraucher in anderen Mitgliedstaaten, die Steuersätze in Deutschland gelten. An das hiesige Finanzamt sind auch die Steuern abzuführen.

Lieferschwellen

Treu dem Motto, die Ausnahme bestätigt die Regel, gibt es auch vom oben genannten Grundsatz zwei Ausnahmen. Die weniger relevante Ausnahme für Online-Händler wird die für die Lieferung neuer Fahrzeuge sein. Die zweite Ausnahme jedoch, kann bei gutem Geschäft schnell relevant werden. Sofern gewisse Lieferschwellen überschritten werden, muss der Online-Händler jede weitere Lieferung in das Zielland mit dem Steuersatz des Ziellandes im Zielland versteuern. Um dieser Pflicht nachzukommen, muss der Händler sich in dem jeweiligen Zielland umsatzsteuerrechtlich registrieren.

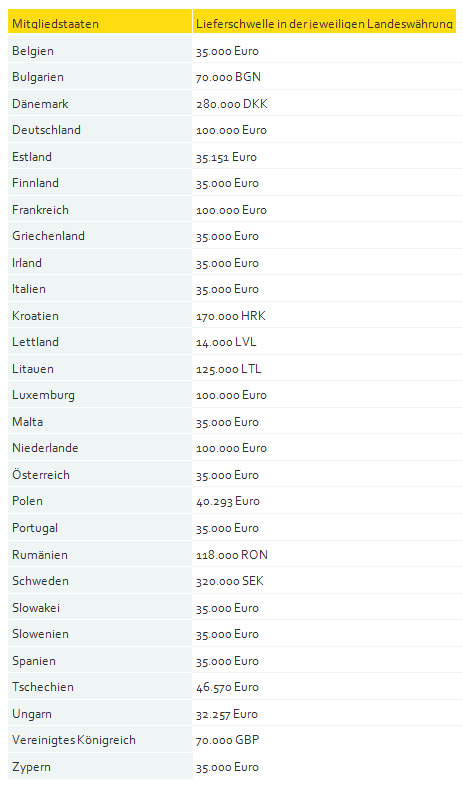

Konkret bedeutet das für einen deutschen Online-Händler, der Waren an UK Verbraucher liefert, dass er die Umsatzsteuer für seine Verkäufe in Deutschland anmelden und versteuern muss. Sobald er die Lieferschwelle von 70.000 GBP, entspricht ca. 81.219 EUR, überschreitet, muss er die darüber hinaus gehenden Umsätze in UK versteuern.

Zudem muss er sich bei HM Revenue & Customs registrieren. Für den Umsatz nach Erreichen der Lieferschwelle gilt dann nicht mehr der deutsche Umsatzsteuersatz von 19 %, sondern der UK Standardsatz von 20%. Da diese Kosten für die Umsatzsteuer nicht an den Verbraucher weitergegeben werden können, bedeutet dies, dass die Gewinnmarge des Händlers in diesem Fall sinkt.

Zur Zeit gelten folgende Lieferschwellen:

(Klicken Sie auf das Bild, um es zu vergrößern.)

Optieren

Grundsätzlich muss die Steuer im Zielland nur abgeführt werden, wenn die Lieferschwelle überschritten wird. Der Händler hat aber die Möglichkeit, eine andere Wahl zu treffen.

Macht er vom sog. „Optieren“ Gebrauch, muss er von Anfang an alle seine Umsätze im Zielland anmelden und dort die Steuern abführen. Je nach Zielland und dortigem Umsatz macht es Sinn, eine genaue Kalkulation vorzunehmen.

Die Optieren kann dann vorteilhaft sein, wenn der Mehrwertsteuersatz im Zielland geringer ist als in Deutschland, wie beispielsweise mit 17% in Luxemburg, und die Umsätze in dem Zielland so hoch sind, dass die Lieferschwelle überschritten werden würde und somit ohnehin eine Registrierung vorgenommen werden müsste. Zu bedenken sind aber, dass bei der Berechnung auch Kosten für einen ausländischen Steuerberater zu berücksichtigen sind.

Kleinunternehmer

Unternehmen, deren Umsatz mit umsatzsteuerpflichtigen Lieferungen und Leisten im Vorjahr nicht über 17.500 EUR betrug und die im laufenden Jahr voraussichtlich nicht mehr als 50.000 EUR betragen werden, können nach § 19 UStG eine Einstufung als Kleinunternehmer beantragen. Das hat zur Folge, dass sie in Deutschland von der Abführung der Umsatzsteuer an das Finanzamt befreit sind. Wenn ein deutscher Kleinunternehmer jedoch grenzüberschreitend seine Waren verkauft, gilt er als normaler Unternehmer und hat keinen Kleinunternehmerstatus außerhalb von Deutschland. Das heißt, dass auch ein deutscher Kleinunternehmer nach Überschreiten der Lieferschwellen die Umsätze im Zielland versteuern muss.

Preisangaben im Online-Shop

Nicht nur für die Steuererklärung, sondern auch hinsichtlich der richtigen Preisangabe im Shop ist die umsatzsteuerliche Behandlung von grenzüberschreitenden Verkäufen relevant. Da die Mehrwertsteuersätze unterschiedlich sind, ist zu empfehlen einen neutralen Hinweis auf die Mehrwertsteuer zu verwenden, statt den Steuersatz anzugeben, weil dieser, je nach dem in welches Land Sie liefern, falsch sein kann.

Wichtig ist, dass mit Verbrauchern immer Brutto-Preise angegeben werden und die Preise auf der Bestellseite denen entsprechen, die zu Beginn auf der Produktseite angegeben wurden.

Elektronische Dienstleistungen

Seit Januar 2015 gilt, dass Händler, die eBooks, Downloads oder andere elektronische Dienstleistungen anbieten, die Steuer für alle Käufe in Deutschland abführen müssen. Lesen Sie dazu mehr in diesem Beitrag.

Fazit

Beim grenzüberschreitenden Verkauf gibt es hinsichtlich der steuerrechtlichen Behandlungen einige Besonderheiten, mit denen Händler sich vertraut machen müssen. Zu Beginn mag dies verwirrend klingen, es lassen sich aber immer Lösungen finden. Lassen Sie sich davon nicht abschrecken, sondern Nutzen Sie die Chancen, die der grenzüberschreitende Handel in die EU bietet.

{kind=link}